相続探偵から考える分割相続の危険性|親の会社を守る事業承継方法

家族経営の会社では、親から子へ、円滑な事業承継を願う方も多いのではないでしょうか。しかし、後継者が複数いる場合、財産の分配だけでなく、経営権の承継をめぐるトラブルが発生することもあります。相続は、単なる財産の引き継ぎではなく、事業の存続と発展にも大きく影響する重要な問題です。適切な対策を講じなければ、経営の混乱を招き、家族だけでなく、従業員や取引先にも悪影響を及ぼす可能性があります。

本記事では、親族承継を前提に、分割相続のリスクや、生前から取り組むべき事業承継の対策について分かりやすく解説します。事業承継時の「営業権(のれん)」の評価方法についてもあわせて紹介するので、ぜひ参考にしてください。

目次

・ドラマ「相続探偵」第4話から考える「名」と「実」の分割相続が生むリスクとは

・営業上の権利である「のれん」とは

・家族経営の後継者問題|相続が争族にならないための対策法

・まとめ

ドラマ「相続探偵」第4話から考える「名」と「実」の分割相続が生むリスクとは

ドラマ「相続探偵」第4話では、老舗和菓子店「鳳凰」の相続をめぐる攻防が描かれました。遺言書には、正妻と嫡男に財産を分割する内容が記されていましたが、生前に伝えられていた話とは異なるとして、1人の従業員が異議を唱えます。その人物は、正妻が子に恵まれなかったときに、結婚を条件に子を産んだ愛人でした。しかし、正妻との間に子が生まれると、彼女は「妾」として扱われるようになります。そして今回、遺言が偽物ではないかと疑い、相続探偵・灰絵七生(赤楚衛二氏)に調査依頼をしたのです。100年以上の歴史を誇る名店を巡って、以下の相続問題が浮かび上がります。

● 愛人の子の相続権

● 遺言書隠蔽による相続欠格

● 「名」と「実」を分けた相続

それぞれの問題を詳しく見ていきましょう。

愛人の子の相続権

愛人の子に相続権があるかどうかは、父親がその子を認知しているかどうかにかかっています。愛人や内縁の妻との間に生まれた子は「非嫡出子」と呼ばれます。「認知」とは、婚姻していない男女間で生まれた子を、法的に自分の子として認める手続きです。

母親の場合は、すでに自分の子であることが明白なため、認知手続きは必要ありません。しかし、父親がその子を認めるためには、認知の手続きを行う必要があります。もし認知されていれば、愛人の子も法定相続人となり、遺産を受け取ることが可能です。しかし、認知されていなければ、相続権は発生しません。

非嫡出子の法定相続割合について知りたい方は、以下の記事もぜひご覧ください。

【関連記事】令和6年民法改正、離婚300日問題における相続税への影響

遺言書隠蔽による相続欠格

遺言書を隠したり、改ざんしたりすると、相続権を失うだけでなく、刑事罰の対象となる可能性があります。「相続探偵」の劇中でも、財産を独占しようとした正妻が番頭と共謀し、本物の遺言書を隠匿。しかし、灰江の巧妙な策略により彼らの不正は暴かれました。最終的に、隠された遺言書が発見され、正妻は相続欠格となり、遺産を一切受け取れなくなったのです。

このように、遺言書の隠蔽や改ざんは、法律上の「相続欠格」(民法第891条)に該当し、遺産の受取権を完全に失う結果を招きます。相続をめぐるトラブルを避けるためには、遺言書を発見した際に正しい手続きを踏むことが重要です。

「名」と「実」を分けた相続

「相続探偵」第4話では、老舗和菓子店「鳳凰」の遺産相続において、正妻の子にはブランド名(商標権)と金融資産が、愛人の子には作業場と店舗のある不動産がそれぞれ割り当てられました。つまり、正妻の子は「鳳凰」の名を引き継いだものの、今までの店舗運営には関与できず、一方で愛人の子は店を運営できるものの、「鳳凰」の名前を使えないという状況に陥ります。

このように、財産が「名(のれん)」と「実(現場)」に分かれる相続では、受け継ぐ側の適性や意向が一致しないと、経営の継続が難しくなる可能性があります。ドラマ第4話では、最終的に双方が新たな道を模索しましたが、現実では分割相続が争族を引き起こすケースも少なくありません。遺産を分配する際は、「誰が何を引き継ぐべきか」を慎重に検討し、専門家と相談しながら相続計画を立てることが重要です。適切な遺言を残すことで、相続後の混乱を防ぎ、円滑な事業承継につなげられるでしょう。

不動産を共有財産にした場合の注意点を知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続における共有財産とは|手続きの難しさやメリット・デメリットを解説

営業上の権利である「のれん」とは

相続税は、現金や不動産だけでなく、事業の「目に見えない価値」も、税務上の評価が必要となる場合があります。これが「のれん(営業権)」と呼ばれるものです。

のれんとは、企業やお店が長年の経営で築いたブランド力、信用、顧客とのつながりなど、目に見えないけれど経済的価値を持つ無形資産です。例えば、地元で長年愛される和菓子店や老舗の料亭では、単なる土地や建物の価値だけでなく、長年培ってきた評判やブランド力が経済的な価値を生み出します。法律で定められた権利ではありませんが、事業の継続において重要な要素とされ、相続税の課税対象となる場合があるのです。

しかし、すべての事業に「のれん」の評価が必要なわけではありません。医師や弁護士など、事業の継続が資格や個人の能力に依存している場合、本人の死亡とともに営業権が消滅すると考えられ、相続税の対象外となります。

営業権とのれんの違い

「営業権」と「のれん」はどちらも企業の目に見えない価値を指しますが、厳密には異なる概念です。営業権は、会社のブランド力やノウハウ、従業員の技術力など、純資産には含まれないプラスアルファの価値を指します。企業が持つ目に見えない強みを評価し、全体の価値を算出する考え方です。一方、のれんはM&Aにおいて、買収価格から純資産を差し引いた残りの価値を指します。なお、実務上は「営業権=のれん」と考えて問題ありません。なぜなら、ブランド力やノウハウなどの無形の価値は、人によって評価が大きく異なるため、客観的な数値に落とし込むのが困難だからです。

のれん(営業権)の相続税評価方法

営業権の評価額は、以下の算式で求めると定められています。

営業権の価額 = 超過利益金額 ×(営業権の持続年数に応ずる基準年利率による複利年金現価率)

「営業権の持続年数」については、原則10年と定められていますが、実際には国税庁が公表する基準年利率と複利年金現価率に基づいて、持続年数にかける数値が変更されます。令和6年1月では、「9.471」をかけることになります。

超過利益金額は、以下の算式でもとめます。

超過利益金額 = 平均利益金額 × 0.5 - 標準企業者報酬額 - 総資産価額 × 0.05

それぞれの項目を詳しく見ていきましょう。

平均利益金額の求め方

平均利益金額は、課税対象となる年の前年から過去3年間の利益を平均します。法人の場合は、課税年の直前に終了した決算から過去3年間を基に計算します。計算にあたっては、非経常的な収入や支出、借入金に対する利息や社債発行に伴う差額の償却額などを含めないことが重要です。また、個人事業主の場合、青色申告の専従者給与や事業専従者控除も除外する必要があります。

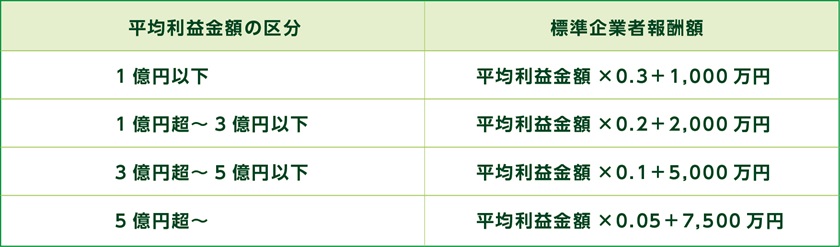

標準企業者報酬額の求め方

標準企業者報酬額は、その企業が業界内でどれくらいの報酬(利益)を支払うべきかを示す金額です。平均利益金額の金額によって、計算式が下図のような4種類に分かれているため、その中から該当する式を選ぶ必要があります。

平均利益金額が5,000万円以下の場合、標準企業者報酬額は平均利益金額の半分以上となります。そのため、財産評価基本通達に基づく営業権の評価方法では、営業権の価額は算出されません。

参照:

国税庁|令和6年分の基準年利率について(法令解釈通達)(外部リンク)

国税庁|複利表(外部リンク)

総資産価額の求め方

総資産価額は、課税対象のタイミングで企業が持っている資産の合計額を使います。法人の場合、課税時期の直前に終了した事業年度の末日における総資産価額が基準となります。なお、総資産の評価は、相続税や贈与税の基準に従って行う必要があります。

家族経営の後継者問題|相続が争族にならないための対策法

中小企業、とりわけ小規模な会社では、役員が親族のみというケースも少なくありません。親族同士の強い絆がある一方で、関係が近いからこそ、誰が会社を継ぐのか話し合いづらかったり、後継者が決まらないまま時間が経過してしまったりすることもあります。その結果、相続のタイミングで意見が食い違い、相続を巡る争いが発生する可能性もあるでしょう。相続が争族とならないためにも、事前に以下の対策を取ることをおすすめします。

● 後継者を明確にする

● 遺言書を準備する

● 専門家に相談する

家族経営であっても、世代が変われば経営方針も大きく変化します。そのため、経営者が現役のうちに、後継者教育や経営資源の整理、税金対策などを計画的に進めることが大切です。また、家族だけで事業承継について話し合うことに不安がある場合は、法務・税務・財務に精通した専門家の力を借りるとよいでしょう。

なお、相続税のクロスティは、50年以上にわたり事業承継対策に取り組んできた実績を誇ります。グループ全体であらゆるお悩みにワンストップで対応いたしますので、お気軽にご相談ください。

まとめ

兄弟姉妹が事業を継ぐ場合、「名」と「実」を分ける形での相続は、一見、公平な解決策に思えるかもしれません。しかし、こうした分割相続は、ブランドの価値と事業の実態が乖離し、経営の混乱を招くリスクが高まります。特に、商標を所有する側と事業を引き継ぐ側の意見が対立すれば、経営の継続すら危ぶまれる事態になりかねません。トラブルを防ぐには、早めに事業承継の準備を進めることが重要です。たとえ小規模な家族経営であっても、企業の将来を見据え、税理士や弁護士と相談しながら適切な承継方法を検討することをおすすめします。しっかりとした準備があれば、相続時のトラブルを未然に防ぎ、事業の安定した成長を支えられるでしょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)