死亡退職金が支給されたら相続税がかかる?相続税申告が必要なケースを解説

被相続人が会社に勤務している間に亡くなり、遺族に死亡退職金が支給されると相続税がかかる場合があります。死亡退職金はその人の死亡によって受け取る財産であり、相続したものと同じとみなされるためです。どのような場合に死亡退職金に相続税がかかるのか、相続税の申告が必要なケースと、申告が必要な場合の相続税の計算方法を解説します。会社から高額な死亡退職金や弔慰金を受け取った場合は、相続税が課税されるかどうか確認しましょう。

目次

・死亡退職金には相続税がかかる場合がある

・死亡退職金の相続税課税対象額の計算

・死亡退職金を受け取った場合の相続税計算の流れ

・死亡退職金が支給された場合の相続税申告が不安な場合は税理士に相談しよう

死亡退職金には相続税がかかる場合がある

死亡退職金を受け取ると相続税がかかる場合があります。死亡退職金はその人の死亡によって受け取る財産であり、相続したものと同じとみなされ、相続税の課税対象となる相続財産とされるためです。

死亡退職金とは

死亡退職金とは、被相続人が退職時に受け取る予定であった退職金を遺族が受け取った場合のことをいいます。被相続人が在職中に死亡した場合や、被相続人が退職し退職金を受け取る前に死亡した場合も含まれます。死亡退職金制度が被相続人が勤務していた会社にある場合、死亡退職金が支払われます。しかし、退職金制度がない会社も被相続人の会社への功労や勤続年数などで「弔慰金」や「功労金」という名目で遺族に支給され、死亡退職金とみなされる場合もあります。遺族が会社から受け取った金品が死亡退職金とみなされた場合は、相続税の申告が必要なケースがあります。死亡退職金が「みなし相続財産」とされ相続税の課税対象となるためです。

みなし相続財産とは

「みなし相続財産」とは、被相続人の死亡により相続人の財産となったもののことをいいます。民法上は「被相続人が死亡した時点で所有していた財産」が相続財産として相続税の課税対象となるため、死亡により相続人の財産となったものは本来被相続人の相続財産ではありません。しかし、税法上では相続財産と同様に扱い「相続財産とみなして」相続税の課税対象とされるのです。死亡退職金以外にも生命保険金、個人年金等なども「みなし相続財産」とされます。

死亡後3年以内に支給が確定した退職金は相続税の課税対象に

被相続人の死亡後「3年以内」に死亡退職金(功労金や弔慰金など)の支給が確定し遺族が受け取る場合、相続財産とみなされて相続税の課税対象となります。

死亡後3年以内に支給が確定したものとは、以下のものをいいます。

○ 被相続人の死亡後3年以内に死亡退職金で支給される金額が確定したもの

○ 被相続人が生前に退職していて、支給される金額が被相続人の死亡後3年以内に確定したもの

被相続人の死亡から3年経過後に退職金手当等の支給が確定し受け取った場合、相続税ではなく、受取人の「一時所得」となり所得税の課税対象になります。所得税が課税される場合は確定申告が必要です。

退職金の支払い確定時期と課税対象となる税金は以下のとおりです。

死亡退職金の非課税枠

死亡退職金を受け取っても、相続税が非課税になる場合があります。相続税がかからない非課税枠が設定されているためです。全ての相続人が取得した死亡退職金の合計額が以下の金額(非課税枠)を超えない場合は、相続税が課税されません。

死亡退職金の非課税枠

500万円 × 法定相続人の数

法定相続人の数は、相続放棄をした人も放棄がなかったものとして相続人に含めます。また、法定相続人の中に養子がいる場合、養子の数を実子がいるときは1人、実子がいないときは2人まで法定相続人の数に含めます。死亡退職金の受取人が法定相続人である場合に、上記の非課税枠の適用があります。また、相続放棄をした人や法定相続人以外の人が死亡退職金を受け取った場合には、非課税枠の適用がありません。

死亡退職金の受取人

死亡退職金の受取人は死亡退職金が「受取人固有の財産」または「相続財産」どちらに扱われているかで異なります。

「受取人固有の財産」として扱うのは、以下のケースです。

♦被相続人の勤めていた会社の規則や規定などで受取人が定められている場合に死亡によって退職したケース

会社の規則や規定によって死亡退職金の受取人が定められている場合、死亡退職金の受給権は受取人の固有の権利として取得できるとされています。被相続人の勤めていた会社で受取人が定められているかどうか確認を忘れずに行いましょう。

「相続財産」として扱うのは、以下のケースです。

♦被相続人の勤めていた会社の規則や規定などで受取人が定められていない場合に死亡によって退職したケース

♦被相続人が生前に退職していて、退職金を受け取る前に死亡したケース

♦会社の規則や規定などで死亡退職金の受取人を「被相続人」にしていたケース

死亡退職金を相続財産として扱う場合、法定相続人の順位、遺産分割協議書、遺言書などをもとに受取人を決定します。

相続放棄をしても死亡退職金が受け取れる場合がある

死亡退職金が「受取人固有の財産」として扱われる場合、相続放棄をした相続人も死亡退職金を受け取ることができます。会社の規則や規定によって死亡退職金の受取人に指定された人は、相続人の権利としてではなく、直接自己の固有の権利として受給権利を取得するためです。たとえば、退職金の規定により死亡退職金の受給者が「配偶者」、配偶者がいない場合にのみ「子」に支給されると定められていた場合、死亡退職金は受取人固有の財産となるため、相続放棄をしても死亡退職金を受け取ることができるのです。

死亡退職金の相続税課税対象額の計算

死亡退職金のうち、以下の金額が相続税の課税対象となります。

○ 全ての相続人が受け取った退職手当金等を合計した額が非課税限度額を超えるときの、非課税限度額を超える部分の金額

○ 相続人以外の者が受け取った退職手当金等の金額

相続税の課税対象となる死亡退職金は、以下の計算式で算出します。

その相続人が受け取った死亡退職金の金額 - 非課税限度額 × (その相続人が受け取った死亡退職金の金額 ÷ 全ての相続人が受け取った死亡退職金の金額)

具体例で計算

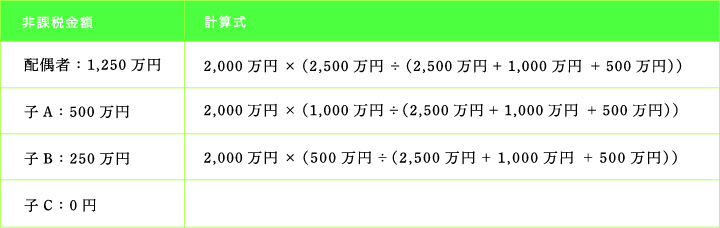

以下の具体的な事例で、課税される死亡退職金の金額を計算してみましょう。

1.非課税限度額の計算

非課税限度額は以下計算式のとおりです。相続放棄した子Cも法定相続人の数に加えます。

2.各受取人毎の非課税金額の計算

各受取人毎の非課税金額は以下計算式のとおりです。相続放棄をした子Cは非課税金額の適用はありません。そのため、退職金の受取金額の合計からは除かれることになります。

3.各受取人毎の相続税の課税金額の計算

各受取人毎の相続税の課税金額は以下計算式のとおりです。

死亡退職金を受け取った場合の相続税計算の流れ

死亡退職金を受け取った場合、以下の流れで相続税の計算を行います。

① 被相続人が保有していた全財産を評価する

② 相続財産(正味の遺産総額)を算出する

③ 基礎控除額を②で算出した金額からさらに差し引く

④ 法定相続分にしたがって③で算出した金額を分配し、それぞれに応じた税率をかける

⑤ ④で算出した金額を合算して相続税の総額を導き出す

⑥ 相続税の総額を実際に相続した割合に応じて分配し、各相続人の控除額を差し引く

① / 被相続人が保有していた全財産を評価する

被相続人が保有していた全財産(不動産・金融資産・死亡退職金など)をそれぞれ評価します。死亡退職金は受け取った金額で評価を行います。

② / 正味の遺産総額を算出する

相続税の課税対象となる、「正味の遺産総額(相続財産)」を計算します。被相続人のプラスの財産からマイナスの財産を差し引くことで、正味の遺産総額の計算をすることが可能です。

正味の遺産総額

土地の評価額 + 建物の評価額 + 金融資産(預貯金や有価証券) + 死亡退職金 + 生命保険 - 債務 - 葬儀費用

死亡退職金も「みなし相続財産」として相続財産に加算します。相続開始前3年以内の贈与財産や、相続時精算課税制度の対象となった贈与財産がある場合は、遺産総額に含めて計算します。

相続税の課税対象となる財産は、以下のとおりです。

③ / 基礎控除額を②で算出した金額からさらに差し引く

上記②で算出した正味の遺産総額から、「基礎控除額」をさらに差し引き、相続税の課税対象となる「課税遺産総額」を計算します。

基礎控除額

3,000万円 + (600万円 × 法定相続人の数)

課税遺産総額が基礎控除額を超える場合は、相続税の申告が必要となります。基礎控除額を超えていない場合は、相続税に関する手続きが不要です。ただし相続税控除の特例適用により納税額が0円になった場合は、税務署へ申告が必要となります。

④ / 法定相続分にしたがって③で算出した金額を分配し、それぞれに応じた税率をかける

上記③で算出した課税遺産総額を法定相続分で分割し、分割した取得金額に相続税率をかけて各相続人の仮の相続税を計算します。各相続人が遺言書や遺産分割協議書で実際に取得した財産の割合では計算しません。相続開始日が平成27年1月1日以降の場合の相続税率は国税庁のホームページで確認することが可能です。

⑤ / ④で算出した金額を合算して相続税の総額を導き出す

上記④で算出した各相続人の仮の相続税を合計し、相続税の総額を算出します。

⑥ / 相続税の総額を実際に相続した割合に応じて分配し、各相続人の控除額を差し引く

相続税の総額を、各相続人が遺言書や遺産分割協議書で取得した相続割合を適用し分配します。相続税の総額は変わりませんが、各相続人の負担する相続税額が変わります。各相続人の負担する相続税額は、以下の計算式によって算出します。

各相続人の負担する相続税額

相続税の総額 × 実際に相続した割合 - 相続税の税額控除

死亡退職金の「非課税金額」が上記計算式の「相続税の税額控除」で差し引かれることになります。この他、配偶者の控除もこの項目に含まれます。

死亡退職金が支給された場合の相続税申告が不安な場合は税理士に相談しよう

死亡退職金が支給された場合は、相続税の申告が必要となる場合があります。事前の相続税の試算では相続税がかからないと思っていたのに、会社から高額な死亡退職金や弔慰金が支給され相続税の申告が必要となることもあるのです。各税金の課税対象、控除について適用対象かどうかの確認を忘れず行い、正しく申告をすることが大切です。死亡退職金が支給された場合の相続税の申告や非課税枠の適用について不安な場合は税理士に相談しましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

(所属税理士会:名古屋税理士会 法人番号2634)