雑種地の相続税評価額について。小規模宅地等の特例は適用できる?

雑種地の相続税評価額はケースバイケースな要素が多く、複雑なものです。また雑種地への小規模宅地等の特例の適用は可能ですが、一定の雑種地には適用ができない、あるいは適用するためには、その土地にひと手間加えなければならないなどの事情があります。雑種地の相続税評価について気になる人は是非参考にしてください。

目次

・雑種地とは?

・雑種地の具体例

・雑種地の相続税評価方法

・賃借権の目的となっている雑種地の評価はどうなる?

・雑種地に小規模宅地等の特例は適用できる?

・まとめ

雑種地とは?

土地が雑種地に該当するか否かは消去法的に導かれます。つまり雑種地とは「宅地、田、畑、山林、原野、牧場、池沼、鉱泉地」の8つのいずれにも該当しない土地を指します。消去法的に決まる以上、雑種地に当たるか否かは8つの土地の定義を確実に理解する必要があります。しかし実務上、雑種地に該当する例はある程度パターンが決まっており、雑種地の具体例を知っておくだけでも充分です。

雑種地の具体例

雑種地の主な具体例は以下のとおりです。

〇 駐車場

〇 資材置き場

〇 空地

〇 私道

〇 墓地

〇 公園

上記のなかでも、駐車場と資材置き場は雑種地の典型例といえるでしょう。とりわけ駐車場の相続税評価額は実務でもよく問題になります。立体駐車場など設備のある土地のみならず、青空駐車場のように設備のない駐車場も雑種地として扱われます。駐車場や資材置き場として使われているなど、雑種地は第三者が賃料を支払って利用しているケースも多く、その場合は単なる雑種地ではなく、賃借権が設定された雑種地として相続税評価額を算出する必要があります(賃借権の目的となっている雑種地の評価方法は後述)。

雑種地の相続税評価方法

雑種地の相続税評価方法は複雑で難易度が高いです。理解するためには細かい部分にとらわれず、大枠をとらえるのがコツです。今回は実務上あまり問題にならない細かい部分は脇に置いて、重要部分に絞って解説します。雑種地が市街化区域にあるか市街化調整区域にあるかで評価の方法が異なってきます。評価方法の解説の前に、二つの地域の違いについて触れておきます。

「市街化区域」とは市街化の活性化を目指す区域です。住宅街や商業施設のある地域、あるいはこれから住宅の建築や商業施設の建設を進める地域で、比較的建物が集まっている地域です。「市街化調整区域」は市街化区域の反対です。住宅の建築や商業施設の建設を避けようとする地域で、郊外や田舎のような雰囲気をイメージすればいいでしょう。調整=抑制と読み替えると分かりやすいかもしれません。

上記の二つの違いをイメージしたうえで、それぞれの地域にある雑種地の評価方法を確認していきましょう。

市街化区域の雑種地の評価方法

市街化区域にある雑種地は原則として宅地と同じ評価方法を取ります(宅地比準価額方式)。宅地の相続税評価には「路線価方式」と「倍率方式」の二つがあります。つまりその雑種地が路線価地域に位置するか倍率地域に位置するかで、評価方法が分かれます。路線価地域と倍率地域のどちらに位置するかは国税庁HP(外部リンク)が発表している路線価図で確認できます。

雑種地が路線価地域にある場合

宅地の評価と同様に考えます。固定資産税通知書記載の地積と国税庁が発表している路線価をもとに計算できます。なお、宅地との違いとして宅地造成費の控除(の可能性)がありますが、細かい部分ですのでここでは説明を省きます。

雑種地が倍率地域にある場合

倍率地域にある雑種地の相続税評価方法は、宅地の評価方法を参考にしつつも、実際にはかなりの違いがあります。具体的には以下の計算方法を取ります。計算式はかなりややこしいものです。

(近傍標準宅地の1㎡当たりの固定資産税評価額 × 時点修正率 × 宅地の評価倍率× 各種補正率 - 1㎡当たりの宅地造成費) × 地積

市街化調整区域の雑種地の評価方法

市街化調整区域の評価方法は「比準土地(参考にする土地)」と「しんしゃく割合」を決定する作業が必要です。

比準土地の決定

評価額を算出するにあたり、どの種類の土地を参考にして評価するかを最初に決める必要があります(比準土地の決定)。この選択によってその後の評価方法が変わります。比準土地は雑種地の周辺の土地状況を参考にして決定します。比準土地の種類は下記の3つに分類されますが、周辺の土地が次の3つのうちのどれに該当するかの判断が必要です。

〇 純農地、純山林、純原野

〇 店舗等の建築が可能な幹線道路沿いや市街化区域との境界付近

〇 上記の二パターン以外

判別の方法は都市計画図や航空写真を用いるなど様々な手段によって特定しますが、絶対的な判別方法はありません。それゆえ市街化調整区域の評価方法は難易度がより高いとされているのです。周辺地域が「店舗等の建築が可能な幹線道路沿いや市街化区域との境界付近」に該当する場合、宅地比準によって(宅地にならって)評価します。具体的な計算方法は以下です。

(近傍標準宅地の1㎡当たりの固定資産税評価額 × 時点修正率 × 宅地の評価倍率× 各種補正率 × (1 - しんしゃく割合) - 1㎡当たりの宅地造成費) × 地積

計算方法は、市街化区域の「雑種地が倍率地域にある場合」に似ていますが、しんしゃく割合が加えて考慮されるのが特徴です。

しんしゃく割合の決定

しんしゃく割合は国税庁HP(外部リンク)で確認できます。周囲の土地状況によってしんしゃく割合が50%、30%、0%と変化します。

しかし実際には、ある雑種地が①②③のどれに属するかの判断はとても難しいです。あいまいな部分があるので市役所等に聞いて確かめるしかないケースもあります。

なお、相続税の金額を正しく算出するには、土地の評価だけでなく、亡くなった方が遺した負債や未払い費用を適切に差し引く「債務控除」も重要です。雑種地の評価とあわせて債務控除について理解を深めたい方は、以下の記事をご覧ください。

【関連記事】相続税申告における債務控除とは|債務控除の対象財産と対象者を確認

賃借権の目的となっている雑種地の評価はどうなる?

パーキング会社に賃貸している土地は賃借権が設定された雑種地に該当する具体例の一つです。では賃借権の目的になっている雑種地の相続税評価はどのように評価するのでしょうか。

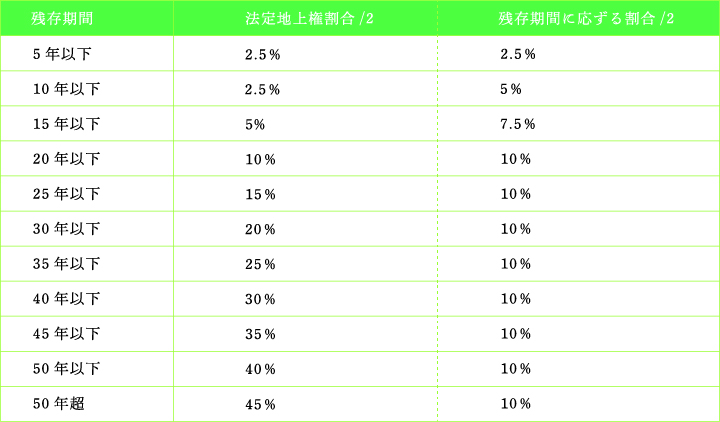

賃借権の目的となっている雑種地の評価は、地主が自由に土地を利用できない以上、自用地(更地)の評価額よりも下がります。賃借権の残存期間によって評価額は変化し、賃借権の残存期間が長いほど雑種地の評価額は下がり、残存期間が短いほど雑種地の評価額は上がります。つまり自用地の評価額と賃借権の残存期間が判明すれば、およその評価額は算出できることになります。

賃借権の目的となっている雑種地評価額の具体的な計算方法は以下のとおりです。

① 地上権に準ずる賃借権の場合

A:自用地評価額 × (1 - 「法定地上権割合」または「借地権割合」)

*法定地上権割合と借地権割合で低い方を選んで計算します。

*借地権割合は路線価図に記載されています。

B:自用地評価額 × (1 - 残存期間に応ずる割合)

上記A、Bの計算方法のうち雑種地の評価額が低い方で評価します。

*残存期間の定めがない契約は30年以下に該当します。

地上権に準ずる賃借権は、通常の賃借権よりも権利としてより強い賃借権というイメージです。

具体的には以下のような賃借権をさします。

〇 登記された賃借権

〇 設定時に権利金等まとまった金をおさめた賃借権

〇 堅固構築物を目的とした賃借権

上記に該当しない賃借権は下記の②(①以外の賃借権)として処理します。

登記や権利金の有無については、不動産登記簿や賃貸借契約書を確認すればある程度把握できます。しかし地上権に準ずる賃借権に該当するか否かは判断が難しい場面もありますので、迷ったときは税理士に相談しましょう。

② ①以外(地上権に準ずる賃借権に該当しない)賃借権の場合

C:自用地評価額 × (1 - 法定地上権割合/2)

D:自用地評価額 × (1 - 残存期間に応ずる割合/2)

上記CDの計算方法のうち雑種地の評価額が低い方で評価します。

*残存期間の定めがない契約は30年以下に該当する

雑種地に小規模宅地等の特例は適用できる?

駐車場などの雑種地にも小規模宅地等の特例は適用できます。しかし無条件に適用できるわけではなく、場合によっては、適用を受けるためにいくらかの資金を投じる必要があります。小規模宅地等の特例を使うと対象となる土地の相続税評価が最大で80%まで減額できますので、相続税対策を考えるうえではとても重要です。

小規模宅地等の特例とは

一定の条件を満たす建物の敷地について、相続税評価額を大幅に下げることができる制度が小規模宅地等の特例です。利用態様(居住用、事業用、貸付用)によって減額の幅は異なり、居住用と事業用は80%減、貸付用は50%減の恩恵が受けられます。例えば駐車場として貸している敷地に小規模宅地等の特例が適用されると、貸付用の敷地に該当し、相続税評価額を50%まで減らすことができます。減額幅がとても大きいので、小規模宅地等の特例を適用できるか否かは相続人にとって死活問題につながります。相続税の負担が重すぎると、税金の支払いのために自宅や事業地を手放さなければならないこともあります。相続税の目的は富の再分配です。にもかかわらず、相続税の支払いが理由で自宅を失い経済的に困窮したり、利益の出ていた事業を廃業せざる得なくなるのは、相続税の目的を考えると本末転倒の結果といえるでしょう。そのため、国は小規模宅地等の特例を認めバランスをとっているのです。

小規模宅地等の特例のメリット

前述のとおり小規模宅地等の特例を使うと事業用なら80%の評価額減、貸付用なら50%の評価額減になります。例えば、事業として利用している駐車場の敷地(雑種地)に小規模宅地等の特例がされると、相続税評価額が80%もカットできます。5,000万円の敷地であれば1,000円まで敷地の評価額が下がりますので、支払う相続税額に大きな違いが生まれます。場合によっては小規模宅地等の特例のおかげで相続税の支払いそのものを免れることもあるでしょう。なお、小規模宅地等の特例を適用できる敷地面積には限度があり、居住用は330㎡まで、事業用は400㎡まで、貸付用は200㎡までと決まっています。ただし所定の面積を超えたからといって小規模宅地等の特例そのものが使えなくなるわけではなく、適用が否定されるのは、あくまで既定の面積を超えた部分についてのみです。敷地面積が500㎡であってもなお、小規模宅地等の特例は適用可能で、あくまで既定の面積を超えた100㎡(事業用の場合)の部分のみが通常の評価額として算定されるというだけです。

雑種地に小規模宅地等の特例を適用する方法

雑種地であっても小規模宅地等の特例は適用できます。雑種地であるという理由のみで小規模宅地等の特例の利用が否定される理由はありません。ただし雑種地に特例の適用を行うにあたり懸念すべきポイントがあります。それは建物又は構築物の存在です。小規模宅地等の特例はその適用につき「建物又は構築物」が敷地の上に存在することを要件としていますが、雑種地は更地である場合も多く問題になるのです。

駐車場を例に考えてみましょう。被相続人が貸付事業として営んでいた月極め駐車場を相続人が相続して事業を継続する場合、小規模宅地等の特例は使えるでしょうか。もし特例を使うことができれば、200㎡を限度として50%の評価額減の恩恵を受けられます。被相続人および相続人らはなんとかして小規模宅地等の特例を駐車場の敷地に適用したいと思うでしょう。つまり対象となる駐車場(雑種地)の土地に建物又は構築物と評価できるものが存在するかが、小規模宅地等の特例が使えるか使えないかの判断基準になります。この点、立体駐車場であれば間違いなく建物又は構築物が敷地のうえに存在すると評価できます。つまり小規模宅地等の特例が使えます。路面をコンクリートで舗装した駐車場も構築物があるとして小規模宅地等の特例の適用対象です。アスファルトや砂利をひいた土地も外形が整っていれば要件を満たす可能性があります。一方で、明らかに建物又は構築物がないと判断されるのは何の舗装もされていない青空駐車場です。青空駐車場を運営している場合には、残念ながら小規模宅地等の特例の対象外となってしまう可能性が高いです。もし、建物又は構築物が存在しないと判断されるおそれのある駐車場(雑種地)について、小規模宅地等の特例を適用したいのであれば、積極的に建物又は構築物を敷地の上に作る必要があります。具体的には、敷地をコンクリートで舗装したりフェンスを備え付けることで「建物又は構築物」の要件を満たす可能性がでてきます。もちろん敷地の上に構築物を作るには工事費用がかかりますので、工事費用をかけてでも小規模宅地等の特例の効果を受ける経済的価値があるかについては慎重に検討すべきでしょう。このあたりは詳細な試算が求められますので、検討の際には税理士への相談をおすすめします。

なお小規模宅地等の特例は申請してはじめて減額の効果が認められます。明らかに要件を満たすとしても、書類を提出して要件を満たす旨を証明しない限り特例のメリットは享受できません。注意しましょう。

まとめ

雑種地の相続税評価の方法はとても複雑です。土地の状況によって評価の基準が変化するうえに、その基準も曖昧です。雑種地の評価は一般の人にはハードルが高いのが正直なところです。雑種地を相続する可能性がある場合は、なるべく税理士に相談することをおすすめします。特例を適用できれば、相続税を減額できる可能性があることも念頭に置いて準備をしましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師