相続後の配偶者の住まいはどうなる?配偶者居住権とは

民法が改正され、2020年4月から「配偶者居住権」が施行されました。この「配偶者居住権」とはどのような権利なのでしょうか?相続が発生した際に困らないためにも、「配偶者居住権」についてしっかりと理解しておくことが大切です。

「配偶者居住権」は夫婦で持ち家で暮らしている方に大きく関係する権利となります。今回は、配偶者居住権の内容やメリット、デメリット、また配偶者居住権を適用する際の注意点など詳しく解説していきます。

目次

・配偶者居住権とは?

・配偶者居住権が制定された経緯

・配偶者居住権を適用できる要件は?

・配偶者居住権のメリットとデメリット

・配偶者居住権の評価方法

・配偶者居住権の適用を検討すべきケース

・配偶者居住権を適用する際の注意点

・まとめ

配偶者居住権とは?

配偶者居住権とは、配偶者のどちらかが亡くなった場合、残された配偶者が引き続き居住できる権利のことを言います。今までは、相続の状況により、残された配偶者が住んでいた家に居住できなくなる場合もありました。配偶者が住んでいた土地と建物を相続しない限り、当然に住み続ける権利は保障されていなかったのです。

持ち家に夫婦が同居していた場合、残された配偶者が自宅不動産を相続することが一般的でしょう。しかし、事情によっては自宅不動産を配偶者以外の誰かに相続される場合も、他人に贈与してしまうことも考えられます。そのような場合に、残された配偶者は住む家を失ってしまう事もあります。そうならないためにも、「配偶者居住権」という制度が施行されました。

配偶者居住権が制定された経緯

民法は毎年改正されるわけではなく、約40年ぶりの改正で「配偶者居住権」が施行されました。この相続法改正の発端となったものは、平成25年の婚外子(婚姻関係のない男女の子)の相続分を嫡出子(婚姻関係のある夫婦の子)の相続分と同等にするという最高裁判所の決定です。これにより、残された配偶者は愛人の子や前妻の子と遺産問題が起きてしまった場合、今まで住んでいた自宅に住めなくなる可能性があることから民法が改正されました。

婚外子の相続分が増えた事による、残された配偶者の権利を守るための制度なのです。

配偶者居住権を適用できる要件は?

配偶者居住権を適用するための要件には、どのようなものがあるのでしょうか?配偶者居住権の適用要件は次の3つです。

配偶者であること

相続開始時(※1)に被相続人(※2)が所有していた建物に居住していた

被相続人が亡くなったときに配偶者以外と建物を共有していないこと

※1…亡くなったことを知った日 ※2…亡くなった方

ここでは、それぞれの適用要件について詳しく解説していきます。

配偶者であること

配偶者居住権の適用を受けるためには、被相続人の配偶者であることが条件となります。法律上婚姻関係にない場合は配偶者と認められません。内縁の妻なども配偶者とは認められないため、その点においては注意しておきましょう。

相続開始時に被相続人が所有していた建物に居住していた

配偶者居住権の適用を受けるためには、被相続人が亡くなったときに所有していた建物に同居していたことが必要となります。生活の本拠地が自宅であれば良く、入院などにより一時的に離れていた場合でも、自宅に戻ることとされていた場合には配偶者居住権は成立します。

被相続人が亡くなったときに配偶者以外と建物を共有していないこと

配偶者居住権の適用要件として、被相続人が亡くなった時に配偶者以外と建物を共有していないことがあります。原則として、被相続人が共有持分しか有していない場合は、配偶者居住権は成立しません。しかし例外的に、被相続人と配偶者とが自宅を共有していた場合は、配偶者居住権の成立が認められます。

配偶者居住権のメリットとデメリット

配偶者居住権のメリット

配偶者居住権を適用するメリットは、主に以下の点です。

自宅に住み続けることができる

不動産以外の財産が受け取りやすくなる

ここでは、上記のメリットについて詳しく解説していきます。

自宅に住み続けることができる

配偶者居住権の適用を受けることにより、被相続人が亡くなった後も引き続き自宅に無償で居住できます。今までは、残された配偶者が自宅を相続できなければ、自宅に住み続けられない可能性がありました。しかし、配偶者居住権が施行されたことにより、自宅を相続できなくても引き続き無償で居住することが可能です。

不動産以外の財産が受け取りやすくなる

配偶者居住権が施行されたことにより、残された配偶者は不動産以外の財産が受け取りやすくなりました。残された配偶者と一人の子どもで、法定相続分は1:1となります。そのため、配偶者が自宅を相続した場合、その他預貯金などの財産は子どもの取り分が大きくなってしまいます。しかし、配偶者居住権を利用することにより、自宅評価を抑えることで、預貯金等の取り分を増やすことができるのです。

配偶者居住権のデメリット

配偶者居住権にはメリットもありますが、デメリットもあります。主なデメリットは以下のとおりです。

配偶者の判断で家を売ったりリフォームできない

手続きが複雑で税負担もある

所有者の許可なく他人に賃貸できない

ここでは、上記のデメリットについて詳しく解説していきます。

配偶者の判断で家を売ったりリフォームできない

配偶者居住権は、あくまでも居住する権利で所有する権利ではありません。そのため、残された配偶者の判断で、家を売ったりリフォームしたりすることはできません。家を売ったりリフォームしたりするためには所有者の許可が必要です。また、配偶者居住権は配偶者にのみ認められた権利であるため、第三者に権利を売却することもできません。

手続きが複雑で税負担もある

配偶者居住権は、手続きが複雑で分かりにくいというのもデメリットです。配偶者居住権の設定には、遺言書や遺産分割協議が必要とされています。長期の配偶者居住権には、登記しておくことも重要です。配偶者居住権は登記をしないと他人に権利を主張できません。登記しておくことにより、身内だけでなく第三者の買主に対しても「住む権利」を主張できるのです。また、配偶者居住権を取得した者は「通常の必要費を負担する必要がある」とされています。それにより、固定資産税や通常必要とされる修繕費を負担しなければならないのです。

所有者の許可なく他人に賃貸できない

上記でも説明したように、配偶者居住権はあくまでも居住できる権利です。そのため、勝手に自宅を賃貸することはできません。自宅に住む必要性がなくなった場合、他人に賃貸するためには、所有者の許可がいるため注意しておきましょう。

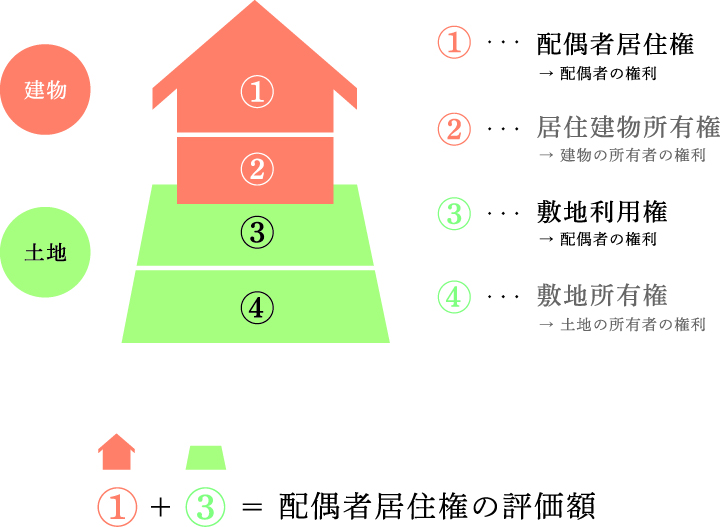

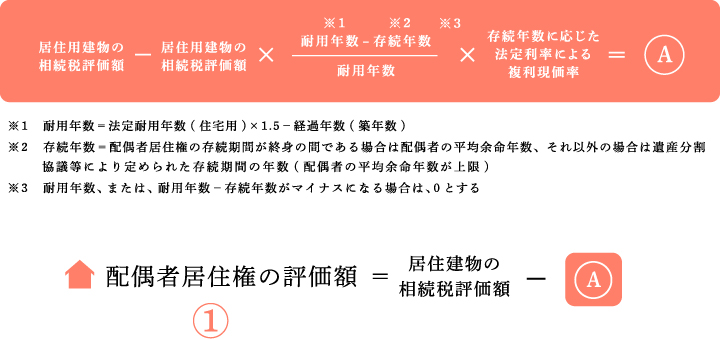

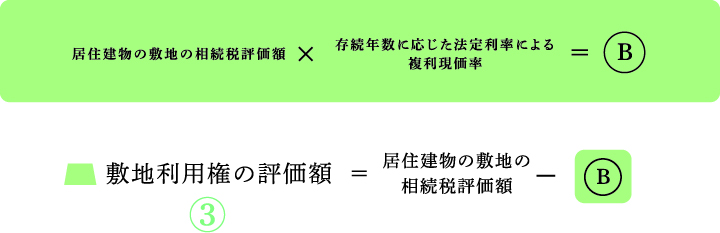

配偶者居住権の評価方法

ここでは、相続税申告における配偶者居住権の評価について解説します。相続税を計算するためには、配偶者居住権の評価額を算出しなければなりません。配偶者居住権の評価額は以下の式に当てはめて算出します。

配偶者居住権が設定された「建物」の評価方法

配偶者居住権が設定された「土地」の評価方法

計算式は少し複雑ですが、相続税申告をする際には配偶者居住権の評価を算出しなければならないということ

を覚えておきましょう。

配偶者居住権の適用を検討すべきケース

それぞれの状況により、配偶者居住権の適用を検討すべきかどうか異なります。配偶者居住権の適用を検討すべきケースはどのようなものがあるのでしょうか?以下に当てはまる場合は、配偶者居住権を検討した方が良いでしょう。

遺産のなかで金融資産が少なく、自宅不動産の占める割合が多い場合

配偶者と子の仲が悪い場合

配偶者居住権を適用することで節税につながる場合

自宅不動産を子どもに相続させたい場合

配偶者居住権は二次相続発生の際に消滅します。そのため、うまく利用すれば、配偶者居住権部分には相続税が課されないこととなり、相続税を節税できる可能性はあります。しかし、節税を前提として作られた制度ではないので注意点が必要です。配偶者居住権を適用するかどうか、メリットやデメリットを踏まえた上で専門家に相談することをお勧めします。

配偶者居住権を適用する際の注意点

配偶者居住権を適用する場合、様々な注意点があります。ここでは、その注意点を詳しく解説していきます。

配偶者居住権は譲渡・売却できない

配偶者居住権自体にも価値があります。しかし、配偶者居住権という権利は譲渡や売却することができません。

また、所有者との合意があれば配偶者居住権を消滅させることも可能です。

再婚の場合は注意

前妻との間に子どもがいる男性が再婚し、後妻との間に子どもがいない場合などは注意が必要です。前妻との子どもに自宅の所有権を相続させ、後妻に配偶者居住権を設定した場合、前妻との子どもと後妻の関係によってはトラブルに発展してしまう恐れがあります。再婚した夫婦が配偶者居住権を設定する場合には、先のことまで考えて検討する必要があります。

配偶者居住権の存続期間に注意

配偶者居住権の存続期間は、遺言や遺産分割協議によって決めることとなります。5年や10年はもちろん、残された配偶者が亡くなるまで設定することも可能です。しかし、存続期間によっては「他の家に引っ越したいけれども住み続けなければならない」などのトラブルが発生することもあるため、しっかりと検討しましょう。

配偶者居住権が消滅したときの税金

場合によっては、配偶者居住権が消滅した時に税金を納めなければならないこともあります。配偶者は建物の使用に際し「善良な管理者の注意をもって、居住建物を保存しなければならない」とされています。これに違反し、所有者が配偶者居住権の消滅を請求し、配偶者と建物所有者の間で合意によって配偶者居住権を消滅することとした場合などは、経過に応じた配偶者居住権の評価分の贈与税が建物所有者にかかることもあるので、注意しておきましょう。

まとめ

今回は「配偶者居住権」について解説しました。配偶者居住権は、残された配偶者の居住する権利を守るために施行されたものです。しかし、配偶者居住権を利用するかどうかはメリットやデメリットを踏まえた上でしっかりと検討しましょう。また、配偶者居住権を利用したほうがいいのか分からない場合は、専門家に相談しましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。